Crear un presupuesto es una de las primeras cosas que las personas aprenden a hacer cuando comienzan a “crecer”. Es decir, si quieren permanecer en la parte superior de su creciente lista de cuentas y ahorrar dinero con el tiempo.

La mayoría de la gente piensa que crear un presupuesto debería ser simple. Tomas tus ingresos, restas tus gastos y lo que queda, puedes gastarlo como mejor te parezca, ¿verdad?

Realmente no es tan simple. Para hacer esto bien, necesita usar una aplicación de presupuesto. Las dos aplicaciones de presupuesto más populares son You Need a Budget (YNAB) y Mint. Este artículo comparará YNAB vs Mint y lo ayudará a decidir cuál podría ser la mejor aplicación de presupuesto para usted.

¿Por qué necesito una aplicación de presupuesto?

Un presupuesto muy simple es un presupuesto para personas que realmente nunca quieren avanzar. No estarán preparados para emergencias, no tendrán pensión y seguramente no recordarán esas facturas inesperadas.

Lo más importante que debe tener en cuenta si elige YNAB o Mint es que ninguno de ellos creará un presupuesto para usted. Para empezar, siempre habrá trabajo por delante.

comenzando: nuevo

Mint realmente intenta automatizar el proceso de elaboración de presupuestos. Para hacer esto, debe proporcionar toda la información de inicio de sesión para todas sus diferentes cuentas.

Cuando se registre por primera vez, Mint lo guiará a través de un asistente donde agregará todos los detalles de inicio de sesión de su cuenta. Si ya completó el asistente y desea agregar más cuentas, simplemente seleccioneagregar una cuentadel menú.

Una vez que haya agregado todas sus cuentas, deberá darle a Mint aproximadamente 24 horas para capturar todos los detalles de su cuenta e intentar ajustar todo a algún tipo de presupuesto.

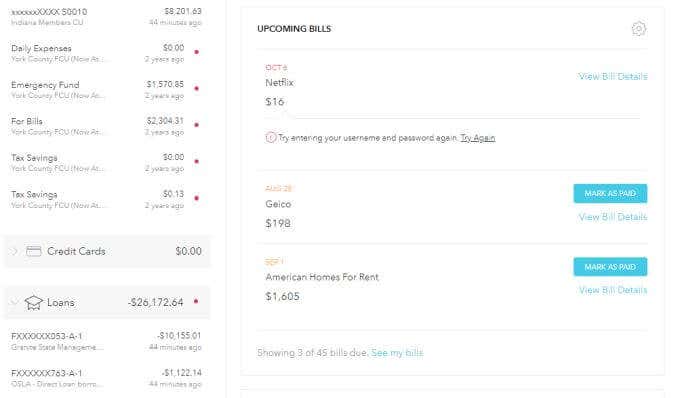

Una vez que todo esté configurado, la próxima vez que inicie sesión en el panel, verá todas sus cuentas en una página.

Eso incluye:

- Saldos de cuentas corrientes y de ahorros

- saldos de tarjetas de crédito

- saldos de préstamos

- Inversiones y bienes raíces

- Una lista de las próximas facturas y sus fechas.

- Varios gráficos que detallan sus hábitos de gasto

Todo el enfoque presupuestario de Casa da Moeda es analizar datos históricos. Le ayuda a examinar sus hábitos de gasto para que pueda ajustar los gastos futuros para reducir los gastos excesivos.

Mint conoce todos sus «objetivos» de gasto en función del presupuesto que cree. En la siguiente sección, obtendrá más información sobre el aspecto «presupuestario» de YNAB vs Mint.

Primeros pasos: YNAB

Comenzar con YNAB es muy diferente. Esto se debe principalmente a que toda la filosofía de YNAB se invierte de lo que normalmente piensas cuando piensas en presupuestar.

A YNAB no le importa cuánto gana o gasta por mes. Lo que importa es cómo planea gastar el dinero que realmente tiene en su cuenta. Por esta razón, la única información de cuenta que debe proporcionar es su cuenta bancaria.

YNAB se conectará a estas cuentas y retirará todos los saldos.

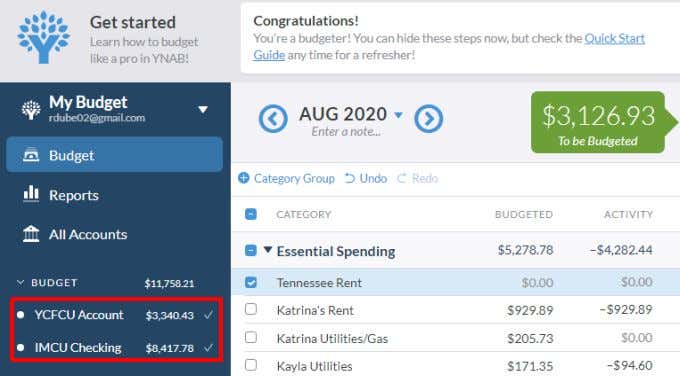

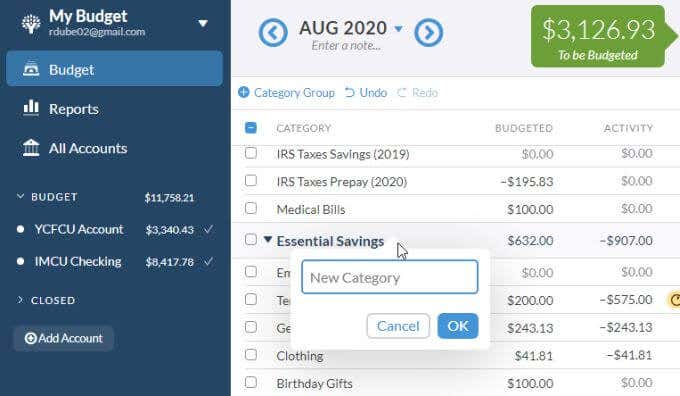

Cuando comience a usar YNAB, le proporcionará un presupuesto predefinido que coincida con la mayoría de los elementos de un presupuesto familiar típico.

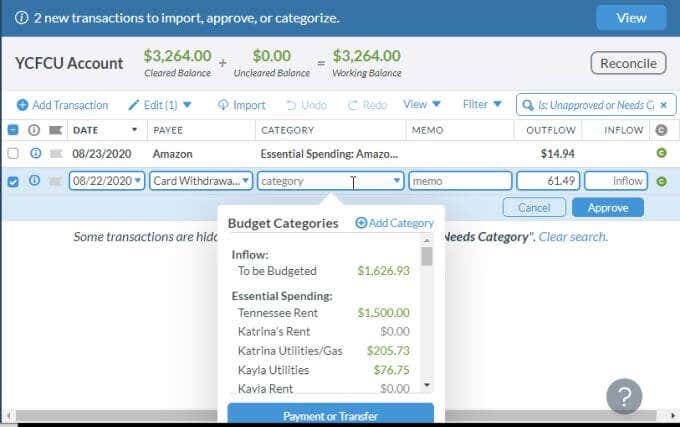

Puede agregar nuevos artículos seleccionando el ícono + a la derecha de una sección y agregando una nueva «Categoría» para cada artículo de cotización.

En este punto, realmente no necesita presupuestar nada, solo necesita tratar de asegurarse de que todo en lo que planea gastar dinero esté incluido en la lista.

Una vez que haya puesto algo, es hora de asignar todo el dinero disponible en sus cuentas bancarias a varios elementos de su «presupuesto». Compararemos cómo haces esto en YNAB vs Mint en la siguiente sección.

Obtenga una cotización: nuevo

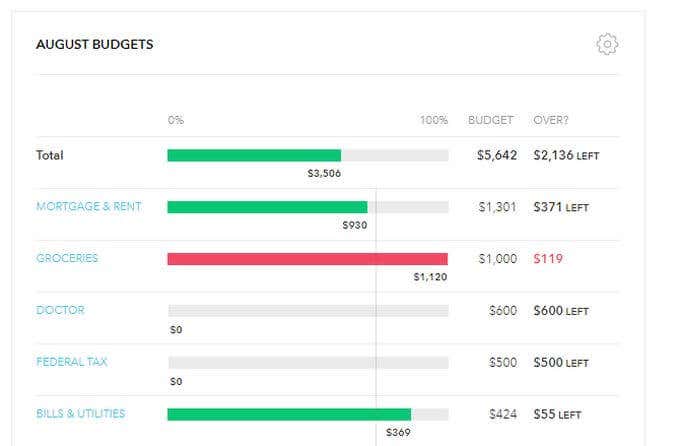

Mint es un poco anticuado cuando se trata de presupuestos. De hecho, utiliza el enfoque estándar de asignar un «propósito» a cada factura. Eso significa que le das un límite mensual que deseas mantener.

Para comenzar a crear una cotización en Mint, seleccionePresupuestodel menú,

Luego seleccione elcrear un presupuestobotón.

Seleccionará cada categoría (artículo del presupuesto) de una en una, asignará la ocurrencia de esa factura y la cantidad máxima que desea gastar (o necesita gastar) en esa factura.

Tendrás que hacer esto para cada partida de presupuesto para la que tengas factura, quieras ahorrar o inversión que quieras hacer.

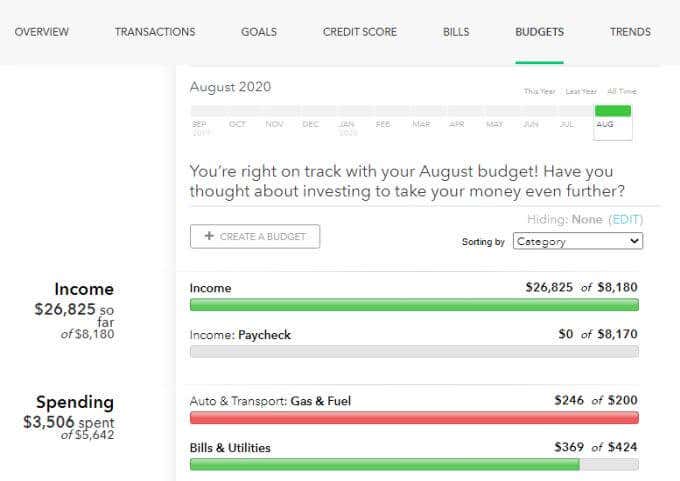

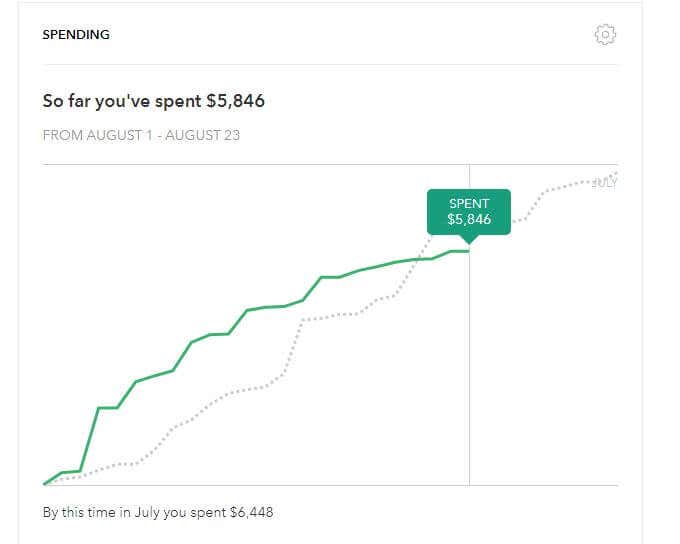

En realidad, no es diferente a un presupuesto estándar que puede crear en Excel. La única diferencia es que Mint presenta sus hábitos de gasto reales a lo largo del tiempo y luego compara sus gastos reales con los objetivos de gasto de su presupuesto.

Lo que notarás es que el resultado final de Mint es el siguiente:

- Sabrá cuándo sus gastos generales están fuera de control antes de fin de mes.

- Verá qué elementos del presupuesto ha superado cada mes.

- Mint tiende a inducir mucha culpa porque el gasto excesivo en artículos del presupuesto a menudo es inevitable.

- Administrar gastos inesperados en Mint es difícil y aumenta el estrés de la planificación financiera.

- Los correos electrónicos de notificación de la cuenta Mint pueden ser molestos si no los desactiva.

- En general, la interfaz y el proceso presupuestario son engorrosos y requieren mucho tiempo.

Obtenga una cotización: YNAB

Hacer un presupuesto en YNAB lo mareará al principio. Esto es especialmente cierto si siempre ha utilizado el enfoque de presupuesto mensual de la vieja escuela.

Si planea “asignar” un valor mensual a cada línea de pedido al comienzo del mes, tendrá que volver a aprender todo lo que pensó al crear un presupuesto.

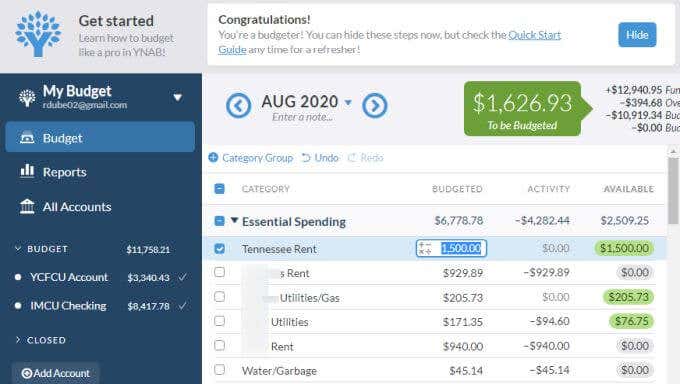

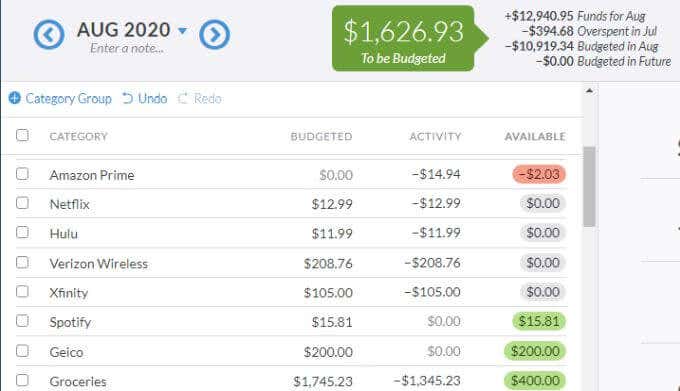

El enfoque de YNAB es planificar sus gastos lo más lejos posible con el dinero que tiene actualmente. “To Budget” se carga con más fondos cada vez que recibe un salario o cualquier tipo de flujo de caja positivo en su cuenta bancaria.

Deberá revisar la lista de elementos del presupuesto y asignar porciones de estos fondos «dentro del presupuesto» a cada elemento del presupuesto que está por vencer.

A medida que revise la lista, deberá asegurarse de que solo asigna fondos a artículos cuya fecha de vencimiento es anterior.

Una vez que se utiliza la cantidad «para el presupuesto», ya está listo hasta la próxima vez que reciba un salario.

El otro aspecto del presupuesto es asignar las categorías en las que aparecen sus gastos recientes. Deberá hacer esto casi cada vez que inicie sesión en YNAB seleccionando cada cuenta bancaria y asignando a qué categoría pertenece cada artículo.

Con el tiempo, a medida que asigne sus actividades de gasto, verá que esa actividad se resta del monto presupuestado para ellas.

Aquí es donde YNAB se vuelve muy interesante. Si gastas mucho en una categoría, la verás en rojo. De hecho, tendrá que cubrir este exceso dándole más dinero del “presupuesto” (si lo hay) o reasignando fondos de otras categorías presupuestarias.

Lo que notará es que el resultado final de YNAB es el siguiente:

- Esto lo obliga a controlar los gastos en sus categorías (como salir a cenar) para que no tenga que «robar» dinero de otras categorías que son importantes para usted (como ahorrar para comprar un automóvil).

- La asignación de fondos entrantes a categorías presupuestarias da la impresión de que realmente está gastando ese dinero, lo que lo obliga a ser más realista con respecto a sus gastos.

- YNAB lo ayuda a ahorrar en diferentes categorías de su presupuesto y promueve el orgullo cuando lo hace.

- No importar las fechas de vencimiento de las facturas lo obliga a realizar un seguimiento de las fechas de vencimiento en otro sistema para poder asignar primero los fondos disponibles a las facturas más importantes.

- La psicología detrás del presupuesto de YNAB hace que sea natural acumular fondos en sus cuentas bancarias.

YNAB vs Mint: Comparación general

Entonces, comparando YNAB y Mint, ¿cuál gana? En este caso, realmente hay un ganador muy claro.

Mint se basa en el antiguo concepto de crear un presupuesto mensual, establecer metas y culparte a ti mismo cuando fallas cada mes.

Mint tiene la ventaja de estar integrado con todas las cuentas bancarias y empresas con las que tiene facturas, pero esa integración conlleva un gran riesgo de seguridad. Si alguien ingresa a los servidores de Mint, todas sus cuentas financieras serán vulnerables.

YNAB, por otro lado, utiliza un enfoque muy innovador. Literalmente te hace programar todos los fondos entrantes en el momento en que los recibes. Si desea ahorrar dinero, debe asegurarse de que todas las facturas que vencen antes de su próximo cheque de pago tengan dinero antes de reservar dinero para ahorrar.

La ventaja es que ya no mira su cuenta bancaria para decidir si puede pagar algo. Cuida tu presupuesto. Si no ha reservado dinero para ese sofá nuevo, tendrá que tomar dinero de otra cosa que podría ser igual de importante para usted.

Este es el secreto de por qué YNAB funciona tan bien y por qué es el claro ganador de la Casa de la Moneda, sin duda.